close

在中國政府打房政策下,近期中國股市大受壓抑,呈弱勢整理格局,是全球表現最差的股市。國泰投信強調,中國股市基本面無虞,漲多整理難免,回檔正是佈局的時機。

中國第一季GDP高達11.9%,IMF預估今年GDP可達10%,仍是全球經濟表現最強勁國家,但中國股市是一以政策導向的股市,近期中國政府對房市提出一波波的打壓房市政策,除中國國務院推出的「國10條」外,發改委也醞釀提出更嚴厲的房地產調控政策,導致中國股市的地產股及金融股重挫,也拖累股市向下修正。如今打房政策已慢慢發酵,4月房市成交量急縮,北京、廣州也湧現退房潮,5月恆大地產開發商宣佈旗下樓房售價降價15%,但中國為避免因房市出現泡沫而衝擊到經濟,應不會過度打壓房市,若中國房價下滑能擴散至各地區、城市,且跌價幅度達20%,中國打房政策將縮手,備受壓抑的中國股市將出現上漲的契機。

人民幣升值或升息,股市將利空出盡反應

受到中國第一季經濟成長有過熱現象,而中國4月消費物價指數年增率升至2.8%,市場預估6月CPI可能超過3%,Bloomberg調查市場預估中國今年底消費物價指數將達3.48%,引發市場預期中國即將升息,但由於中國目前主要任務為打壓房市,而房市的宏觀政策除波及到地產商及銀行,也導致近期原油、原物料的下跌,對近期的通貨膨脹有降溫的效果,而目前中國前4月CPI仍在未超過3%的可控制範圍,對中國升息的預期將遞延,即使中國年中就升息,依歷史經驗,升息後往往是股市展開另一波多頭走勢的契機。

中國股市價值投資浮現

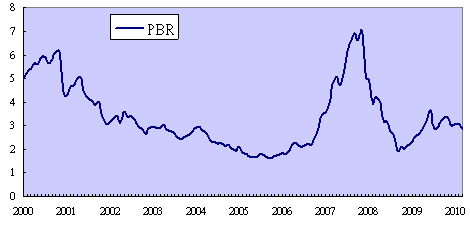

雖然中國正進行房市及銀行信貸調控,但以中國今年經濟亮麗的表現,券商Morgan Stanley估MSCI中國指數成分股今年獲利成長22.8%,Bloomberg亦預估中國股市上証綜合指數成分股今年獲利成長20%,而自2008年8月中國開始限縮銀行新增貸款政策至今(2010/5/17),上証綜合指數已整理超過9個月,修正幅度達26.4%,下跌點數921點,已超過初升段上漲1813點的0.5,目前上証綜合指數預估本益比19倍,股價淨值比2.5倍(如圖),離2007年金融海嘯時的本益比13倍、股價淨值比1.9倍空間有限,況且中國目前經濟比金融海嘯時強勁多了,中國股市再修正空間有限,而目前本益比、股價淨值比離歷史高點62倍、6.9倍尚有一段距離下,若中國房市宏觀調控政策縮手,加上人民幣升值或升息利空出盡後,中國股市將展開另一波多頭走勢,時間點應落在第三季。

資料來源:Bloomberg 2010.05

注意》

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

全站熱搜

留言列表

留言列表