時序進入第二季,隨亮麗的2009年企業財報陸續出爐及經濟活動持續擴張,加上人民幣升值預期吸引熱錢流入,搭配股價位置未明顯偏高,而中國政府對於資本市場也開始作多,融資融券和股指期貨試點陸續展開,因此預估基本面與資金面將於第二季推升中港股市突破整理,走出震盪上行走勢。

經濟景氣可為股市下檔支撐

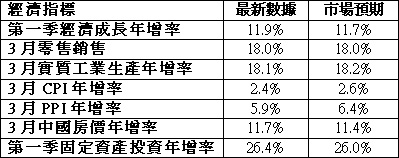

就經濟數據來看,中國統計局公佈今年第一季GDP為11.9%,優於預期的11.7%,使2010年度的GDP可望上調;另外,3月份的中國製造業採購經理人指數(PMI)為55%,為連續12個月處於50%以上,顯示經濟面穩定復甦;3月出口訂單指數為54.5%,創下23個月新高,意味著出口復甦強勁;而在上市公司陸續發布亮麗的獲利表現後,市場也預估2010年整體中國股市獲利年增率為29%。

至於備受關注的通貨膨脹增長率(CPI),3月份年增2.4%,較2月份的2.7%下降,顯示通膨壓力仍大但已減輕,而工業生產指數(PPI)年增率連續8個月呈現走揚,由前期的5.4%攀升至5.9%,研判主要是來自國際原物料價格走揚,推升企業生產價格所致,反應在3月份的購進價格指數65.15,為連續5個月保持在60%以上,再考量成品庫存目前處於低水位,而中國經濟持續復甦,由需求強勁拉動的通膨壓力的確需要持續謹慎觀察,不過,近期對於通膨的擔憂也較年初略有下降,周小川近日回答記者問題時也答覆”誰說要加息了”,預期人行調控手段亦將趨於緩和,使股市波動幅度縮小。

再觀察引發通膨的另ㄧ個影響因素-資金過剩,今年第一季中國的新增人民幣貸款2.6兆元,占全年信貸增額目標7.5兆之34.7%,低於去年第一季的45%,考量首季通常為全年的貸放高峰,所以今年第一季信貸增量尚屬合理範圍。此外3月貨幣供給M2增速自去年11月29.6%的高點持續回落至22.5%,而復華投信以M2年增率與信貸年增率的高關聯性作推估,五月之後貨幣供應增速將逐漸趨近17~18%,此數字與政府目標一致,顯示之前的一系列調控措施已初見成效,預期人行立即展開升息機率降低,持續寬鬆的資金面仍有利於陸股行情。

人民幣升值預期驅使熱錢流入 股市上漲機率大

自金融海嘯發生後,中國爲保護出口商免受全球經濟衰退的衝擊,暫停了2005年漸進升值的匯改腳步,但人行行長周小川三月也表示金融海嘯後特殊的匯率形成機制遲早會退出,人民幣終會回到升值軌道,只是時間問題。不過,也由於美國不斷以激烈言論對中國施壓,中國爲顧及面子與裏子問題,強調中國不會屈服於外界壓力,有關人民幣的任何決定,所依據的都是本身的經濟需求,所以預期即刻升值的可能性微乎其微,此議題在4月中胡錦濤訪美、4月底的G20財長央行會議、5月的中美戰略與經濟對話,以及6月G20峰會將不斷地被討論。

復華投信認為人民幣重啟升值的時間點約落在第二季,而人民幣升值的方式應該是以05年至08年的緩步升值較為可能,因對出口產業衝擊較小,也不會造成熱錢一舉大幅流出,風險較低。 雖然有些人擔憂升值會降低中國傳統產業的競爭力(例如紡織、服裝、鞋帽等),但是目前中國的人均GDP僅為主要對手-墨西哥的三分之一不到,即使有些許升值、造成生產成本上升,相信其競爭力不會發生根本性的改變,而且緩慢的升值也更有利於技術進步,完善中國的經濟結構,藉由引導低附加價值出口產業內移,將可緩和人民幣升值的衝擊,並帶動內陸經濟發展。而MSCI 中國指數本益比向來與人民幣升值預期高度正相關,所以中國股市,甚至是大中華股市的漲聲行情將備受期待。

融資融券及股指期貨上路亦將推升短期股市動能

中國證券市場的交易制度在今年產生了重大變革,繼3月31日展開融資融券的試點業務後,4月16日股指期貨也將入市交易。此二項交易制度的推出,最重要的一點即是改變了過去中國股票市場僅能做多的「單邊市」的模式。

不過儘管期貨開戶早於2月22日即行開放,也將在4月16日入市交易,但開戶人數並不踴躍,主要是因為開戶相關準備以及需要進行測試,保證金帳戶也不得低於人民幣50萬元,此高門檻相對限制了自然人的參與,僅投資機構法人為主要的積極參與者。

另外值得留意的是,第一波融資融券的試點証券,以深證成指和上證50 指數的藍籌股為主,而股指期貨是以滬深300爲合約標的,故歸納適用交易標的皆為大盤權值股。在預期這些投資標的的成交量更為活耀,流動性溢價亦可望提升的情況下,市場短期或有可能轉變投資風格,資金將由中小型股分流至大型權值股。其次,在多空操作可行下,也或將會帶動大量機構投資者進行套利、衍生出指數化産品設計,從而加大對權重股的需求來進行指數複製。不過,由於股市的內涵在於市場流動性、企業盈餘展望、及政府貨幣政策,而非一次性的股市交易架構變革,所以對於股市的中長期趨勢不至於產生太大影響。

第二季指數規劃及投資重點

根據復華華人世紀基金經理人陳美智分析,目前陸股的年線支撐強勁,推動指數穿過季線,而上證指數目前本益比18倍、股價淨值比3.2倍,約位於歷史區間中偏低檔,而恆生指數目前本益比14倍、股價淨值比1.9倍,約位於歷史區間中端;再以內地基金部位處於過去一年較低水準來看,未來一旦經濟數據超乎預期,基金回補股票壓力將增加,所以第二季的股市偏強機率大,預估上證第二季的區間為3,000~3,400,而恆指區間為20,000~24,000。

核心持股將包括消費類股(政策推動:家電、汽車、消費升級)、世博概念股、政策推動類股(節能減排等、三網融合、醫改、建材下鄉等)、區域經濟發展等,基金也將區間操作評價具吸引力之大型權值股,因隨著各公司年報披露進入尾聲、季報將陸續披露,相信衆多題材股之股價將回歸其價值面,而權重藍籌的價值優勢亦將重新受到關注。

中國最新經濟數據

資料來源: Bloomberg, 2010/3/15

【大中華精選基金推薦】

‧復華華人世紀基金-瞄準大中華經濟圈,全面網羅中國商機

‧復華亞太成長基金-鎖定亞太地區價值成長股 掌握亞洲成長契機

‧復華亞太平衡基金-從產業出發佈局利基型企業 股債均衡 掌握亞太全商機

注意》

基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依中華民國相關法令及金管會規定,基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值10%,故本基金非完全投資在大陸地區有價證券,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書或投資人須知中,投資人可向本公司及基金之銷售機構索取,或至公開資訊觀測站及本公司網站(http://www.fhtrust.com.tw)中查詢。

全站熱搜

留言列表

留言列表